東京都青梅市の印鑑・はんこ専門店

TEL:0428-22-4461

営業時間:月~金 9:00~19:00/土 9:00~12:00

定休日:日曜・祝日

2023.09.14

その他「適格請求書発行事業者登録番号」について

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

「竹田印店」の適格請求書発行事業者登録番号は以下となります。

【登録番号】T6810941914722

インボイス制度とは、簡単に言うと国が消費税をしっかり徴収できるようにする制度です。いつの世の中でも脱税する人が後を絶ちませんが、消費税に関して脱税しにくくする制度がインボイス制度です。聞こえは良いですが、消費する側の国民にとってメリットはありません。私たちのような小規模事業主にとってはむしろ悪法です。

以下、国税局の資料より制度のポイントをご紹介します。自分の頭の整理のためにまとめておきますが、分かりにくいので関心のない方は見なくてもいいですよ。もし内容に間違いを発見した方はぜひお知らせください。(多少の思い込みと偏見あり)

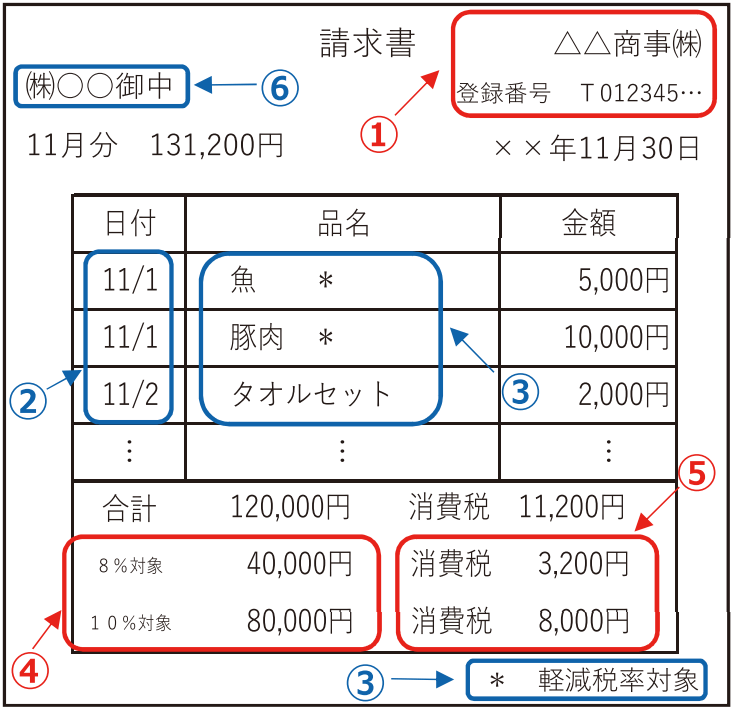

適格請求書とは

「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

請求書や納品書、領収書、レシート等、その名称は問いません。手書きでも必要事項が書かれていれば有効です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額

(税抜き又は税込み) 及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

一般に使われている請求書との一番の違いは、「登録番号」が記載されていることです。これは「登録事業者」でなければ発行できません。「登録業者」とは、消費税を必ず支払う業者と言う意味です。

一部の事業者では、「適格簡易請求書」という簡易なものが使用できます。いわゆる「レシート」です。簡易と言っても上記①から⑤までの記載は必要で、⑥のみが不要というものです。

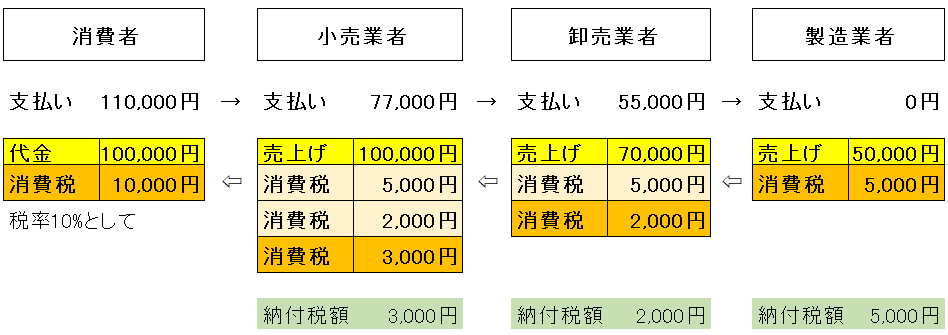

消費税の負担と納付の流れ

ここで消費税の支払いと納付の流れを確認してみましょう。仮に消費税10%となる商品を製造業者が製造し、卸売業者が買上げ、それを小売業者が販売したとしましょう。商品は最初50,000円+消費税でした。それが次々と業者を経由するにしたがって変化し、最終的に消費者は100,000円+消費税で購入しました。

図にするとこんな感じです。

ここで既に分かりにくいですよね。消費者が支払った消費税10,000円は、小売業者がまとめて納税するのではなく、小売業者と卸売業者と製造業者がそれぞれ分担して納付し、合計が10,000円になるというのが消費税の仕組みです(消費税の二重払い防止)。これは昔から変わっていません。製造業者は5,000円の消費税を納付し、卸売業者は消費税として受け取った7,000円のうち5,000円は納付済みなので7,000円-5,000円=2,000円を納付し、小売業者は消費税として受け取った10,000円のうち納付済みの5,000円+2,000円=7,000円を除いた3,000円を納付すればよいという事になります(これを仕入額控除といいます)。

ところが、消費税に関する法律には、小規模事業者保護のための特例が設けられていて、1年間の課税売上高が1,000万円以下の事業者は、原則として消費税の納税義務が免除され、消費税の申告及び納付を行う必要はありません(「免税事業者」といいます)。ですから、日本の消費税は、法律ができた時から全額は納付されずにどこかに消えてしまうという法律だったわけです。

上図で、例えば卸売業者が免税業者だった場合、この業者から2,000円の消費税は納付されません。全体として国に納付されるのは、残りの8,000円です。これを悪用して、ダミーの免税業者をわざと経由して消費税の支払いを逃れようとする悪徳事業者が出てきました。

そうならないためには、政府としては免税業者が間に入ってほしくないわけです。かといって、小規模事業者保護という名目で設けられた免税業者の特例を削除すると、経済界から反発が出るでしょう。そこで頭をひねって作り出したのが、免税特例は残しながら税金を払わざるを得ないように別枠で縛りを追加した今回のインボイス制度です。

インボイス制度が始まるとどうなるか

上図を見て分かるように中間業者は、仕入れた時にすでに消費税が正しく支払われていることが前提です。正しく支払っていることを証明するのが「適格請求書」です。もし、卸売業者が登録業者でなかった場合、小売業者は、卸売業者の支払い分7,000円も合わせて10,000円納税しなければならなくなります。つまり卸売業者が消費税を払っていないとみなしてその分を小売業者から納付させるという仕組みです。

こうなると、小売業者は、多額の消費税を支払わなくてはいけないので、取引先の卸売業者が「登録業者」であるかどうかを気にします。はっきり言うと「登録業者」以外とは取引しないようになるでしょう。卸売業者としては、取引相手(小売業者)との取引がなくなり、売上げが下がってしまいます。取引を打ち切られないためには、自分も「登録業者」になる以外ありません。

これが政府がひねり出した別枠の縛りです。「登録業者」とは、消費税を必ず支払う業者と言う意味です。今まで売り上げが1,000万円以下の免税業者だった卸売業者が「登録業者」になるという事は、同時に「免税業者」ではなくなるという事を意味します。取引を継続するために泣く泣く「登録業者」にならざるを得ないという小規模事業者が続出していることでしょう。本当に免税業者いじめの「インボイス制度」です。

制度としては免税業者が存続しているので、今まで通り「免税業者」でいく、と言う事業者さんもいるでしょう。取引先から適格請求書を要求されないBtoCの業者さんは、その可能性があります(ラーメン屋さんとか八百屋さんとか)。企業相手のBtoBビジネスを行っている業者さんは悩むでしょうね。だからインボイス制度が公表されてからこの関係のセミナーが多いですです。

ちなみにはんこ屋さんの多くは小規模事業者で免税業者です。お客様相手の印鑑販売はBtoCで、企業や公共団体むけのゴム印販売はBtoBです。同業のはんこ屋さんは登録業者になるかどうか皆さん悩まれたでしょう。竹田印店は登録業者になることを選択しました。

さて「登録業者」になると、自分が仕入れた商品の消費税が支払われているかどうかが気になります。つまり自分の仕入先にも連鎖的に「登録業者」を選択する傾向が出てきてしまいます。これまた政府の思うつぼ。しかしそうなると納付すべき消費税金額の計算がとんでもなく面倒になります。何しろ全ての取引の消費税金額を足し引きしなければならないからです。それは事務処理的に負担が大きいという事で、計算を簡単にする「簡易課税」「2割特例」などの制度があります(今回説明は省略します)。

令和8年まで特例があるなど複雑で、一筋縄ではいきそうもありません。いずれにせよ、法律に従うしかない庶民は、これ以上消費税が上がらないことを願うのみです。

今回はここでやめておきます。新しいネタが入れば追加記事を書くかもしれません。